A publicação da Lei nº 14.871/2024, regulamentada pelo Decreto nº 12.175/2024 e pela Portaria Interministerial MDIC/MF nº 74/2024, introduziu um importante incentivo tributário: a depreciação acelerada. Este mecanismo permite que empresas reduzam mais rapidamente a base de cálculo de tributos como o IRPJ (Imposto de Renda da Pessoa Jurídica) e a CSLL (Contribuição Social sobre o Lucro Líquido) ao adquirirem novos bens de capital, como máquinas e equipamentos. O benefício pode ser aplicado às compras realizadas entre 12/09/2024 e 31/12/2025.

Equipamentos novos como tornos, centros de usinagem, fresadoras, furadeiras, retíficas e injetoras de plástico (equipamentos que estão no portfólio da Róiz Máquinas) estão abrangidos pela Portaria Interministerial MDIC/MF nº 74/2024, de 12 de setembro de 2024, cujos NCM (Nomenclatura Comum do Mercosul) podem ser consultados no link para o documento oficial.

Os principais objetivos do governo para esse incentivo são:

- Modernização do parque fabril: promover a aquisição de máquinas mais modernas, aumentando a eficiência e reduzindo custos operacionais das indústrias;

- Redução de custos tributários: antecipar o abatimento fiscal, liberando recursos financeiros para reinvestimentos estratégicos;

- Competitividade internacional: possibilitar que indústrias brasileiras alcancem padrões globais de produção e desempenho;

- Fomento de novos investimentos: estimular a aquisição de máquinas e equipamentos, impulsionando o mercado como um todo.

Importância da depreciação acelerada para o mercado segundo a CNI

Além dos benefícios para as empresas, a depreciação acelerada apresenta impactos macroeconômicos significativos. Segundo a Confederação Nacional da Indústria (CNI), o programa pode gerar investimentos, com reflexos positivos na geração de empregos, aumento de renda e elevação da produtividade.

O diretor de Desenvolvimento Industrial da CNI, Rafael Lucchesi, destaca que essa prática é amplamente adotada pelas principais economias mundiais para estimular investimentos e fomentar o crescimento econômico. Conforme Lucchesi, “a depreciação acelerada é usada pelas principais economias do mundo, justamente por conta da capacidade de estimular investimentos e impulsionar o crescimento econômico, com reflexos positivos sobre a criação de empregos”.

Uma pesquisa recente da CNI revela que o parque industrial brasileiro apresenta uma idade média de 14 anos, sendo que 38% das máquinas já ultrapassaram a vida útil recomendada pelo fabricante. Esse cenário reforça a necessidade urgente de renovação dos ativos industriais. A modernização permite às empresas brasileiras competirem em condições de igualdade no mercado global.

Comparação entre a depreciação tradicional e a depreciação acelerada

A depreciação de ativos imobilizados, como máquinas e equipamentos, é uma prática contábil que distribui o custo de aquisição de um ativo ao longo de sua vida útil estimada. No momento da compra, o valor do bem é registrado como investimento, impactando o fluxo de caixa de investimentos, e não como custo operacional. Contudo, o uso do equipamento gera um custo não caixa — sem saída de dinheiro — que reduz o lucro tributável da empresa. Essa dedução é aplicável exclusivamente a empresas no regime de lucro real, uma vez que no lucro presumido os custos contábeis não afetam o cálculo dos tributos.

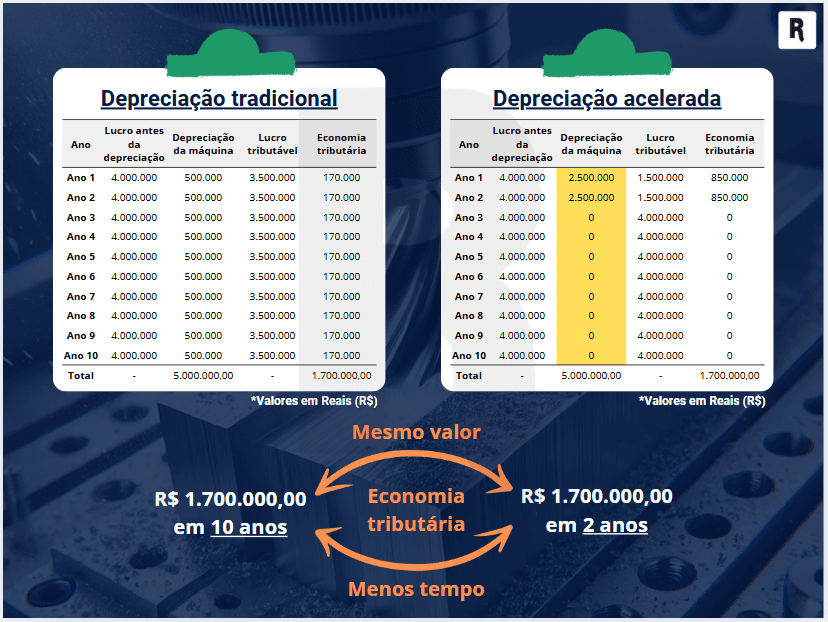

Para ilustrar a diferença entre a depreciação tradicional e a acelerada, consideremos uma máquina adquirida por R$ 5 milhões, com vida útil de 10 anos. Nesse caso, usando a depreciação tradicional o custo seria distribuído anualmente em parcelas de R$ 500 mil. Esse valor seria deduzido do lucro antes da tributação, reduzindo a base de cálculo de impostos como o IRPJ (25%) e a CSLL (9%). Assim, a depreciação anual dessa máquina geraria uma economia tributária de R$ 170 mil por ano, acumulando R$ 1,7 milhões ao longo de 10 anos.

Com a regulamentação da depreciação acelerada pela Portaria Interministerial MDIC/MF nº 74/2024, as empresas podem deduzir 50% do valor do bem no primeiro ano e os 50% restantes no segundo. Assim, o valor total, que anteriormente seria abatido ao longo de 10 anos, pode ser deduzido integralmente em dois anos. Embora o total da economia tributária permaneça R$ 1,7 milhões, a antecipação do benefício reduz o tempo para usufruir da dedução, melhorando o fluxo de caixa no curto prazo. A Figura 1 apresenta um comparativo entre os dois casos.

Figura 1 – Comparação entre a depreciação tradicional e a depreciação acelerada.

Com a depreciação acelerada, a economia tributária é concentrada nos dois primeiros anos, resultando em R$ 850 mil de dedução em cada ano e nenhuma dedução nos anos seguintes. Esse modelo é especialmente vantajoso para empresas que buscam maior liquidez imediata, permitindo maior flexibilidade para reinvestimentos e fortalecimento da competitividade em curto prazo.

Como ter acesso ao benefício da depreciação acelerada?

Empresas que desejam aderir à depreciação acelerada devem seguir um procedimento específico no portal e-CAC da Receita Federal. O processo inclui as seguintes etapas:

- Acessar “Regimes e registros especiais”;

- Selecionar “Obter isenções e optar por regimes especiais de tributação”;

- Clicar em “Novo requerimento”;

- Escolher “Depreciação acelerada – Lei nº 14.871/2024”;

- Preencher os campos exigidos no formulário;

- Anexar a nota fiscal de aquisição da máquina.

A Receita Federal analisa os pedidos por ordem de apresentação. Por isso, é essencial que as empresas preparem a documentação e submetam o requerimento com agilidade.

Além disso, é importante destacar que o benefício só é válido para aquisições realizadas entre 12 de setembro de 2024 e 31 de dezembro de 2025. Como os recursos disponíveis para o programa são limitados, atrasos na solicitação podem resultar na perda da oportunidade, caso o orçamento seja esgotado. A Tabela 1 apresenta os limites para cada setor de acordo com o CNAE que juntos totalizam em um limite de R$ 1,7 bilhões anuais.

| Código CNAE | Descrição |

|---|---|

| 10 | FABRICAÇÃO DE PRODUTOS ALIMENTÍCIOS |

| 13 | FABRICAÇÃO DE PRODUTOS TÊXTEIS |

| 14 | CONFECÇÃO DE ARTIGOS DO VESTUÁRIO E ACESSÓRIOS |

| 15 | PREPARAÇÃO DE COUROS E FABRICAÇÃO DE ARTEFATOS DE COURO, ARTIGOS PARA VIAGEM E CALÇADOS |

| 16 | FABRICAÇÃO DE PRODUTOS DE MADEIRA |

| 17 | FABRICAÇÃO DE CELULOSE, PAPEL E PRODUTOS DE PAPEL |

| 18 | IMPRESSÃO E REPRODUÇÃO DE GRAVAÇÕES |

| 19.3 | Fabricação de biocombustíveis |

| 20 | FABRICAÇÃO DE PRODUTOS QUÍMICOS |

| 21 | FABRICAÇÃO DE PRODUTOS FARMOQUÍMICOS E FARMACÊUTICOS |

| 22 | FABRICAÇÃO DE PRODUTOS DE BORRACHA E DE MATERIAL PLÁSTICO |

| 23 | FABRICAÇÃO DE PRODUTOS DE MINERAIS NÃO METÁLICOS |

| 24 | METALURGIA |

| 25 | FABRICAÇÃO DE PRODUTOS DE METAL, EXCETO MÁQUINAS E EQUIPAMENTOS |

| 26 | FABRICAÇÃO DE EQUIPAMENTOS DE INFORMÁTICA, PRODUTOS ELETRÔNICOS E ÓPTICOS |

| 27 | FABRICAÇÃO DE MÁQUINAS, APARELHOS E MATERIAIS ELÉTRICOS |

| 28 | FABRICAÇÃO DE MÁQUINAS E EQUIPAMENTOS |

| 29 | FABRICAÇÃO DE MÁQUINAS, APARELHOS E MATERIAIS ELÉTRICOS |

Tabela 1: Setores contemplados. Fonte: Decreto nº 12.175/2024.

Cuidados para ter o benefício

Embora a depreciação acelerada ofereça vantagens significativas, sua adesão exige atenção a uma série de cuidados importantes:

- Cumprimento dos requisitos: apenas empresas optantes pelo regime de Lucro Real podem usufruir do benefício. Empresas enquadradas no Simples Nacional ou no Lucro Presumido estão automaticamente excluídas;

- Limite orçamentário: o programa possui um teto global de R$ 1,7 bilhões anual, conforme estipulado no Decreto nº 12.175/2024;

- Restrição por nota fiscal: cada solicitação está limitada a cinco notas fiscais. Caso ultrapasse esse limite, será necessário apresentar requerimentos complementares;

- Aprovação da Receita Federal: a adesão depende da análise e aprovação do requerimento pela Receita Federal. Em caso de rejeição, a empresa pode recorrer, mas isso pode atrasar o processo;

- Limitações setoriais: existem limites máximos de recursos disponíveis para cada setor econômico, de acordo com os CNAEs listados no Decreto nº 12.175/2024 (Tabela 1). Assim, uma vez esgotados os recursos destinados a determinado setor, novos pedidos serão rejeitados;

- Caráter temporário: o programa é válido apenas para aquisições realizadas entre 12 de setembro de 2024 e 31 de dezembro de 2025;

- Ordem de apresentação: como os pedidos são analisados por ordem de chegada e os recursos são limitados, atrasos podem resultar na perda do benefício.

Conclusão

Portanto, a depreciação acelerada de máquinas e equipamentos pode ajudar bastante no fluxo de caixa de curto prazo das empresas que estão no regime de Lucro Real. Antes de aderir ao programa, é essencial consultar um contador para avaliar o impacto tributário e garantir o cumprimento de todos os requisitos. Embora o benefício reduza tributos no curto prazo, ele elimina deduções nos anos seguintes, exigindo um planejamento financeiro cuidadoso para evitar desequilíbrios no fluxo de caixa. A atenção a esses pontos é fundamental para garantir a adesão ao programa e aproveitar seus benefícios sem comprometer a saúde financeira da empresa.